본업인 소형모터의 고마진 제품의 판매증가와 고부가가치 사업이자 성장성이 매우 높은 협동로봇과 산업용 로봇의 감속기 수요가 늘고 있어 안정적인 성장이 기대되는 에스피지의 주가 전망을 확인하고 분석해 보며 목표주가와 배당금에 대해 알아보겠습니다.

■ 목차

1. 에스피지 소개 및 전망

2. 배당금/실적 및 컨센서스

3. 에스피지 차트 분석

에스피지 소개 및 전망

에스피지는 정밀 제어용 모터, 감속기 부품 업체로 반도체, LCD 등 산업용 뿐 아니라 의료기기 및 가전 등 다양한 분야에 적용 가능한 소형 모터와 로봇용 초정밀 감속기를 판매 중입니다.

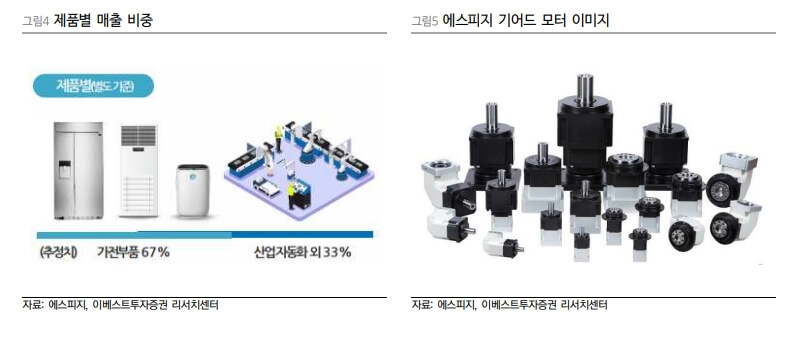

소형 모터에 기어박스 세트를 부착해 무거운 물체를 옮기는 역할을 하는 기어 기반 모터를 제작합니다.

제품별 매출은 가전부품이 67%, 산업자동화 외에 사용되는 것이 33%로 분류되지만 실질적으로 기어드 모터와 감속기의 단일 품목이기에 전체 에스피지 제품 매출 비중 100%라고 보는 것이 좋습니다.

가전시장은 소형모터의 최대 시장으로 코로나 이후 생활가전 수요 호황이 지속되고 있습니다.

최근에는 산업용도 공작기계의 국산화, 산업전반의 자동화 및 정밀화 그리고 물류자동화와 제약/바이오향 장비, 스마트 팩토리향의 수요 증가로 매출이 고성장을 하고 있습니다.

미국과 중국향 BLDC, 유성감속기 등 고마진 제품 판매가 늘고 있으며 판가 인상 효과가 더해져 마진율 개선세가 이어질 전망입니다.

에스피지가 본 궤도까지의 성장 이전에는 일본 제조 회사들의 주무대였으나 에스피지의 성장 이후 국내 소형 기어드 모터 시장은 국산품 위주로 변화하기 시작해 일본제품에 의존하던 국내 시장에서 수입대체가 이뤄지고 있습니다.

에스피지의 주력 제품은 감속기입니다.

로봇용 고정밀 감속기는 일본 제조사가 시장점유율 대부분을 차지했던 고부가가치 사업 영역입니다.

감속기는 모터에서 나오는 회전력을 기어로 연결해 힘과 속도로 바꾸는 역할을 합니다.

이것은 로봇의 관절 역할을 하는 핵심 부품이며 협동로봇 가격의 최대 1/3을 차지합니다.

세메스(반도체검사장비), 현대차(도장라인용 사이클로이드 감속기)등에 SR 감속기 공급하고 있고

미국 A사 향으로 SR감속기 공급 테스트를 마치고 대규모 공급을 위한 증설 진행 중입니다.

SR 감속기 증설을 완료하면 연생산 능력은 1만 대(ASP 150-200만 원)로 중장기 매출 성장 동력이 확보될 예정이며 SR 감속기(산업용 로봇)와 SH 감속기(협동로봇) 등 로봇 산업 전반에서의 수요가 늘어나고 있어 사업의 확장성이 좋습니다.

로봇산업 성장에 따른 트렌드 변화로 정밀 감속기 수요 증가에 로봇관련주로써 큰 수혜를 입을 것으로 보입니다.

※ 사업 소개 및 전망은 이베스트투자증권 리포트를 참고하였습니다.

배당금/실적 및 컨센서스

에스피지는 PER 17.91 PBR 2.1 인 기업입니다.

배당수익률은 1.3%이며 배당금은 210원이 지급될 예정입니다.

2022년 컨센서스는 매출액 4,421억 원(YoY +6.18%), 영업이익 247억 원(YoY +16.42)으로 예상되고 있습니다.

시총은 4200억이지만 매년 안정적인 성장을 하고 있어 중대형 주로 분류해도 될 정도입니다.

로봇은 미래에 절대적인 필요 요소라 지속적인 성장이 기대가 됩니다.

에스피지 차트 분석

에스피지의 주봉 차트입니다.

주가의 흐름이 상당히 안정적이며 지속적인 상승추세가 돋보이는 종목입니다.

최대로 조정을 받아도 주봉 60선을 이탈하지 않고 20선을 타며 우상향을 그립니다.

최근의 주봉의 위꼬리가 조금 부담스러워 주봉 20선 아래로 살짝은 이탈하지 않을까 예상됩니다.

주봉 60선과도 괴리감이 11%밖에 나지 않아 분할매수하기에 적합합니다.

올 한 해 로봇이라는 테마에 불이 잔뜩 붙을 것으로 예상되는바 올해도 실적은 물론 주가의 상승도 기대가 됩니다.

목표주가는 업황의 모멘텀을 고려하여 전고점인 22,000원입니다.

댓글