전 세계에서 유일하게 이족보행을 개발부터 판매까지 하는 곳으로 압도적인 기술력과 내재화를 통해 시장 경쟁력이 확보되고 사족보행로봇, 서빙로봇, 협동로봇과 핵심부품 개발까지 사업 다각화를 준비하는 레인보우로보틱스 주가 전망을 확인하고 분석해 보며 목표주가와 배당금에 대해 알아보겠습니다.

■ 목차

1. 레인보우로보틱스 소개 및 전망

2. 배당금/실적 및 컨센서스

3. 레인보우로보틱스 차트 분석

레인보우로보틱스 소개 및 전망

한국과학기술원 휴머노이드로봇연구센터의 연구원들이 창업한 전문 벤처기업으로 한국 최초로 로봇 공학의 정점인 인간형 이족보행 로봇인 HUBO로 성장의 발판을 마련했습니다.

주요 사업부문은 협동로봇, 초정밀지향마운트 및 보행로봇플랫폼입니다.

인간형 이족보행 로봇은 인간의 움직임을 묘사할 수 있는 로봇으로 기본적으로 인간과 유사하게 이족보행을 통해 이동할 수 있고 양팔과 손으로 인간이 수행하는 다양한 작업을 수행할 수 있습니다.

미국의 해군을 비롯한 정부가 최대 고객인 가운데 MIT, 퍼듀대, 컬럼비아대와 구글도 휴보를 구입했습니다.

아직까지 전 세계적으로 이족보행을 개발부터 판매까지 하는 곳은 레인보우로보틱스가 유일합니다.

이 같은 기술 경쟁력을 앞세워 지금은 협동로봇(로봇팔) 시장 확대에 총력을 다하고 있습니다.

협동로봇은 기존 산업용 로봇의 안전 관련 문제점을 보완해 작업자와 한 공간에서 협력할 수 있는 게 장점입니다.

핵심 부품, 소프트웨어, 제어 알고리즘을 모두 내재화해 품질과 가격 경쟁력을 기본 바탕으로 국내 시장에서의 입지를 구축하고 있으며 내년까지 가반하중 16kg 및 20kg 라인업을 추가하는 등 제품 경쟁력을 보강하고 글로벌 파트너사와의 협력을 지속적으로 추진하고 있어 제품 MIX 개선과 해외 진출에 따른 ASP 상승 및 판매증가가 예상됩니다.

IFR 조사에 따르면 세계 협동로봇 시장은 2020년 4.8억 달러(약 6,060억 원)에서 연평균 33%씩 성장하여 2030년 80억 달러(약 10조 1,000억 원)에 이를 전망이며 산업용 로봇 시장에서 협동 로봇의 매출 비중은 점점 상승하여 2022년 기준 13%를 차지하고 있습니다.

한편삼성전자가 로봇산업의 첫 투자처로 낙점하며 590억 원으로 투자하며 지분 10%로 2대 주주로 이름을 올렸습니다.

삼성전자는 2021년 말 로봇사업화 TF를 로봇사업팀으로 격상하고 본격적인 로봇사업 준비에 나섰습니다.

2022년부터 매년 상용화 로봇을 출시할 계획으로 추진 중이며 첫 상용화 제품은 주행보조로봇 젬스 힙이 될 것입니다.

레인보우로보틱스는 이번 투자로 협동로봇, 사족보행 로봇, 서빙로봇 등 사업 영역을 다각화한다는 계획입니다.

사실상 이런 성장기업은 안정적인 벡커가 필요한 법인데 삼성전자를 업은 레인보우로보틱스의 판매처는 당연히 빠르고 다양하게 확보될 전망입니다.

다족보행로봇 사업의 가시성 또한 높아지고 있습니다.

2022년 6월 민군기술개발 국책과제 주관기관으로 선정되었고 8월에는 현대로템과 대테러작전용 다족보행로봇 신속여구개발 사업을 수주해 군용 로봇=레인보우로보틱스라는 공식이 세워졌습니다.

현재 고도화된 이족보행 로봇 플랫폼과 협동로봇 핵심 부품인 감속기 모듈을 개발 중인 것으로 보이고 개발비에 아직도 상당한 비용을 지출하고 있습니다.

레인보우로보틱스 신규사업

레인보우로보틱스의 중장기적인 성장 동력을 위한 신사업 분야로 자율이동로봇과 의료용 로봇이 있습니다.

자율이동로봇은 환경 내에서 임의의 위치로 이동이 가능한 로봇이며 협동로봇은 작업 반경에 제한이 있는 단점이 개선된 제품이라고 보면 됩니다.

개발의 궁극적인 목적은 재난 상황에서 사람을 대신하여 위험을 탐지하고 화재나 재난 환경에 활용하기 위함입니다.

한편 2020년에는 국내 최대 오프라인 유통사와 협업하여 매장 내 제품의 재고 및 가판대 관리 정보 등을 획득하기 위한 모바일 로봇을 개발하였습니다.

의료용 로봇은 수술 로봇과 비수술적 로봇, 약품 로봇, 응급대응 로봇으로 구분하며 이중 로봇 레이저 토닝 시스템은 비수술적 로봇으로 정의됩니다.

환자의 얼굴을 스캔하여 3차원 얼굴 모델을 생성하고 3차원 얼굴 모델을 기반으로 레이저 조사 경로를 설정하게 됩니다.

기존 사람이 하던 레이저 치료보다 정교하게 조사가 가능합니다.

레인보우로보틱스 경쟁력

- 로봇 부품 요소 기술을 기반으로 설계부터 검증까지 올인원 대응 능력 보유

- 압도적인 로봇 기술력

- 삼성전자의 투자로 매출처 다각화와 빠른 시장 침투성

※ 사업 소개 및 전망은 레인보우로보틱스 IR 자료와 유진투자증권 리포트를 참고하였습니다.

배당금/실적 및 컨센서스

레인보우로보틱스는 현재 배당금을 지급하고 있지 않습니다

2022년 컨센서스는 매출액 139억 원(YoY +54.96%), 영업이익 15억 원(흑자전환)으로 예상되고 있습니다.

매년 50% 이상의 고성장이 기대되는 레인보우로보틱스입니다.

기술력을 바탕으로 매출처도 다각화될 예정이기에 실적은 컨센서스를 상회하지 않을까 예상됩니다.

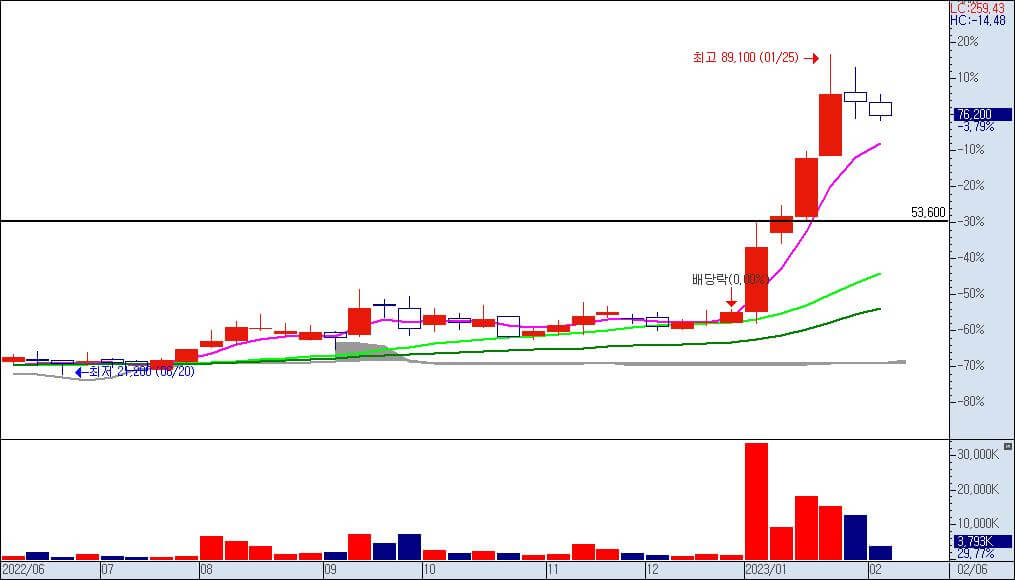

레인보우로보틱스 차트 분석

레인보우로보틱스의 주봉차트입니다.

1월에 무려 180%의 상승을 보여주었는데 그 이면에는 삼성전자의 제3자배정 유상증자 참여입니다.

그러나 실적대비 너무 고평가의 구간까지 올라오지 않았나 생각됩니다.

기술력은 물론 매우 좋지만 가시적인 실적이 없는 가운데 현 주가는 삼성전자가 2대 주주가 되는 기대감으로 올랐다고 하기에도 너무 오버슈팅으로 생각됩니다.

차분히 조정을 기다리거나 실제로 가시화되는 수주나 계약을 보일 때 진입해도 늦지 않다고 판단됩니다.

개인적인 예상 조정폭은 현재가격에서 -20 ~ -30% 정도가 적당하다고 생각합니다.

※ 매수 매도를 추천하는 글이 아닙니다. 매매에 대한 책임은 전적으로 본인에게 있습니다.

댓글