인크로스 주가와 전망을 분석해 보며 목표주가와 배당금에 대해 알아보겠습니다.

AI 기술 기반 빅데이터를 통한 정확도 높은 타겟팅 광고로 T-deal의 매출이 안정적으로 상승 중이며 높은 구매 전환율을 자랑하는 검색광고로 인한 성장성이 기대되는 한편 SK 그룹사로 AI 에이닷 관련 주로도 부각되어 상당히 매력적인 종목으로 보입니다.

인크로스 소개 및 주가 전망

인크로스는 2007년 티노 솔루션즈로 설립되어 2009년 6월에 인크로스로 상호변경을 하였습니다.

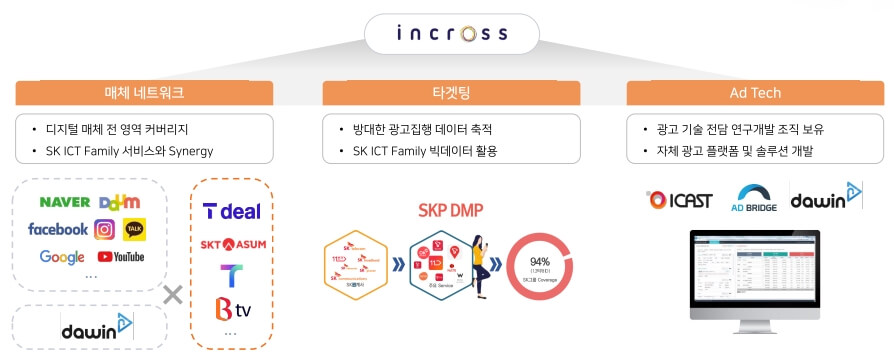

디지털 광고업 중에서 광고주와 광고대행사를 대신해 매체 전략을 수립하고 광고를 집행하는 디지털 광고 미디어렙(Media Rep.) 사업과 국내 최초 동영상 애드 네트워크인 다윈(Dawin), SK텔레콤의 티딜(T deal) 운영 대행 사업을 주력 사업으로 영위 중입니다.

디지털 매체에 광고를 집행하고 운영 및 효과 분석에 이르기까지 다양한 서비스를 제공하며 이에 대한 수수료가 주 수익원이며 광고주 및 광고 대상 품목에 따라 매출이 변동되고 있습니다.

자회사인 마인드노크를 통해 검색광고 대행 사업을 수행하고 있으며 자회사 인프라 커뮤니케이션즈를 통해 통합 모바일 앱마켓 원 스토어의 서비스 운영 대행 사업을 수행 중입니다.

최대주주는 SK 스퀘어로 지분율 36%를 보유하고 있습니다.

인크로스의 주요 제품은 온라인, 모바일, 동영상 디스플레이 광고와 IPTV 광고입니다.

국내 대형 포털(네이버, 다음, 네이트 등)은 물론 각종 언론사 등 국내 대부분의 웹사이트를 대상으로 온라인 배너 광고사업을 하고 있으며 각종 소셜네트워크(페이스북, 인스타그램, 카카오톡) 등의 모바일 광고 상품도 수행 중입니다.

일상생활에서 소비되는 SNS인 페이스북, 인스타그램, 카카오톡을 통한 광고는 소비자와 즉각적인 커뮤니케이션이 가능하다는 장점에 광고주들이 많이 선호하고 있는 편입니다.

또한 유튜브, 아프리카TV, 웨이브, 트위치 등의 동영상 매체에 광고 판매를 진행하고 있으며 국내 전체 동영상 매체에 광고 집행을 하고 있습니다.

이러한 디스플레이 광고 외에도 자회사인 마인드노크가 수행하는 검색광고를 통해 유저가 본인의 검색어에 따라 붙는 광고 작업도 수행중입니다.

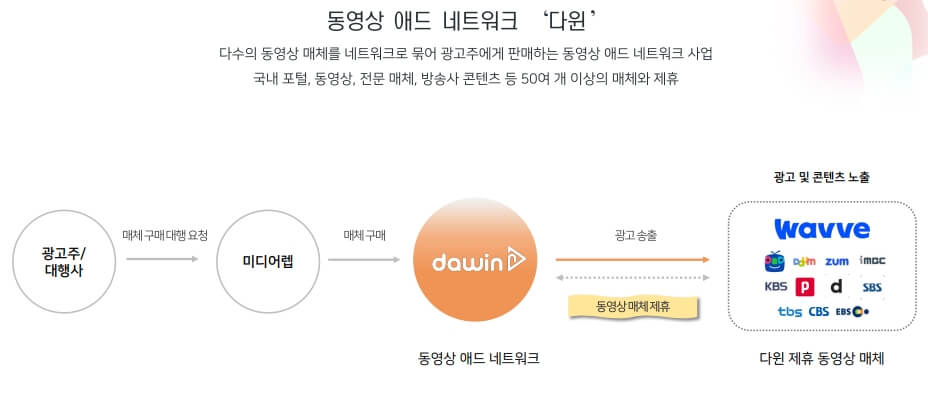

주력사업 중 하나는 동영상 애드 네트워크 다윈(Dawin)이 있습니다.

다윈은 다수의 동영상 매체를 네트워크로 묶어 광고주에게 판매하는 동영상 애드 네트워크 사업입니다.

프리롤 방식으로 노출시키고 CPCV(Cost Per Click or View)의 단가 산정 방식에 수익을 얻고 있습니다.

네이버를 비롯하여 주요 동영상 매체, 종편 방송사의 프리미엄 콘텐츠 등 50여 개 이상의 매체와 제휴 중이며 다윈을 통해 동영상 광고를 집행하면 다윈과 제휴되어 있는 매체들의 월 순 방문자 수는 3,730만 명에 달합니다.

국내 OTT 시장은 넷플릭스, 디즈니+, 티빙, 쿠팡 플레이 등이 있으며 각 플랫폼마다의 고객 유치를 위한 콘텐츠 확보, OTT 간 합병 등을 통해 경쟁이 이어질 전망이여 웨이브 라이브 채널 광고 상품을 판매 중인 인크로스는 수혜를 입을 것으로 전망됩니다.

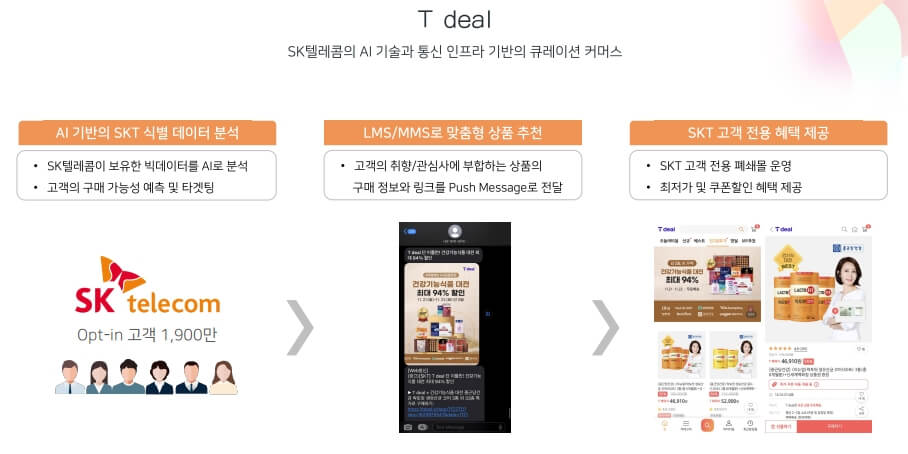

주력사업 중 또 하나인 티딜은 SK텔레콤과 함께 개발한 AI 기술 및 통신 인프라 기반 큐레이션 커머스 서비스로 SK텔레콤이 보유한 양질의 빅데이터와 AI 기술을 활용하여 구매 가능성이 높을 것으로 예상되는 상품 정보와 구매 링크를 문자메시지로 발송하는데 머신러닝을 기반으로 하기 때문에 타겟팅의 정확도가 높고 효율이 우수합니다.

T-Deal을 통해 매출이 증가하고 있으며 여행, 뷰티, 패션 MD 강화 및 플랫폼 고도화로 매출액의 급성장이 기대됩니다.

최근 개인정보 보호 강화로 배너/동영상 중심의 마케팅의 효율성이 낮아진 반면 정확한 타겟팅과 높은 구매 전환율에 강점을 지닌 검색광고가 대세로 떠오르고 있으며 자회사 마인드노크를 통한 실적 증가와 디지털 광고 전 영역을 커버하는 원스톱 광고 체제 기반으로 광고주들이 선호하는 퍼포먼스 광고 수주 확대가 예상됩니다.

※ 소개 및 주가 전망은 인크로스 NDR, 분기보고서, IBK투자증권, 키움증권 리포트를 참고하였습니다.

배당금/실적 및 컨센서스

인크로스는 올해 배당금을 389원 지급할 예정이며 4월 19일 배당 지급일 입니다.

2022년 매출액은 533억 원(YoY +2.91%), 영업이익 196억 원(YoY -8.27%)입니다.

분기별로 살펴보면 1분기에 코로나, 인플레이션의 영향으로 인해 매출과 영업이익이 대폭 감소하였으며 점점 회복하여 4분기에는 전년 동기 대비 10% 성장하였으며 그런 면에서 보면 코로나, 인플레이션이 미치는 영향에서는 벗어난 것으로 보입니다.

2023년 컨센서스는 매출액 653억 원(YoY +22.5%), 영업이익 267억 원(YoY +35.75%)으로 예상됩니다.

AI 기반 빅데이터를 활용한 타겟팅 광고에 따른 매출 증가가 기대되는 한편 SK텔레콤의 AI 비서 에이닷과도 연결이 되어 성장성이 매우 기대가 됩니다.

인크로스 차트 분석

인크로스 주봉 차트입니다.

현재 중요 구간에서의 등락을 거듭하고 있습니다.

일봉상 하락 추세 속 헤메다가 자리 잡고 본격적으로 거래를 동반하여 장기 이평선을 넘어왔습니다.

챗 GPT의 열풍 속에 SK텔레콤의 AI 비서 에이닷 서비스 출시에 그룹사로 부각되었습니다.

AI와 연결이 되면 주가가 폭등하는 이런 상황에서 아직 바닥권에 머물고 있는 인크로스의 행보가 주목됩니다.

현재 19,000원 구간에서 지지를 잘 받아준다면 위로는 생각보다 가벼운 매물대이기에 폭발적인 상승도 기대가 됩니다.

현재 PER는 12.12, PBR도 2.27밖에 되지 않고 성장성에 비한다면 현재 주가는 저평가라고 판단됩니다.

1차 목표주가는 23,500원 정도로 볼 수 있겠습니다.

※ 매수 매도를 추천하는 글이 아닙니다. 매매에 대한 책임은 전적으로 투자자 본인에게 있습니다.

댓글