아이티아이즈 주가 전망을 확인하고 분석해 보며 목표주가와 배당금에 대해 알아보겠습니다.

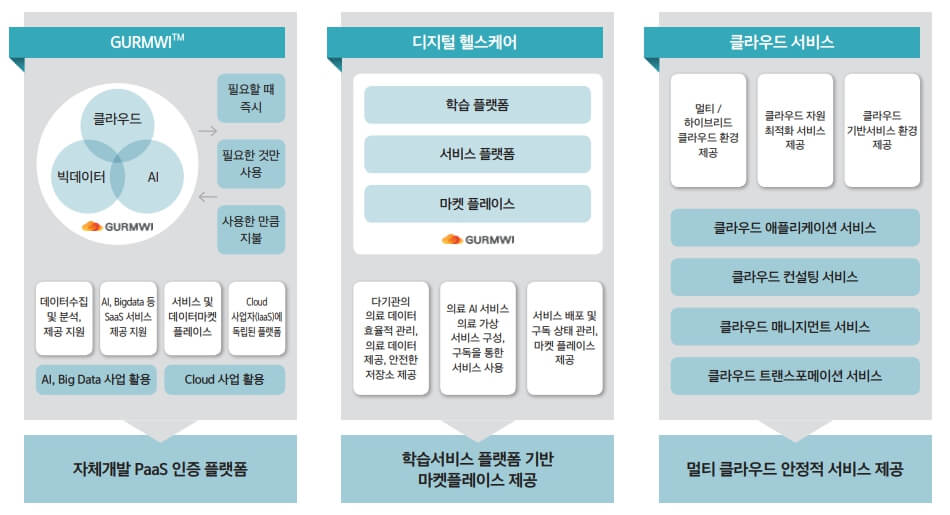

엔비디아 제품을 통한 ABC 사업과 독자 기술로 개발된 클라우드 기반의 디지털 플랫폼 구름위를 개발하여 의료, 헬스케어, 금융 및 공공기관 등에서 사용되며 엔비디아, 오라클, IMB 등 글로벌 빅테크 기업들을 주요 파트너사로 두고 있습니다.

1. 아이티아이즈 소개 및 주가 전망

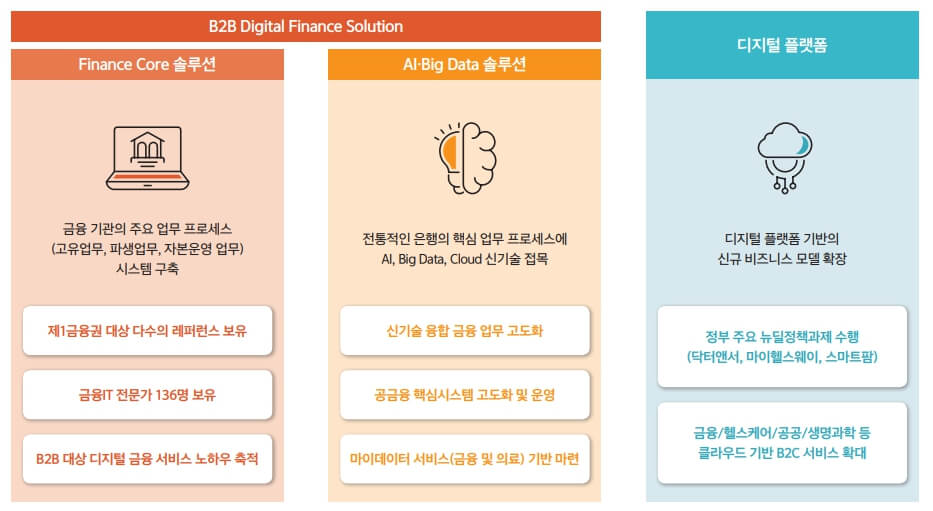

아이티아이즈는 금융권 IT Compliance를 비롯하여 금융기반 AI, 빅데이타 서비스부터 금융 공공, 생명과학, 헬스케어, 농생명 등 클라우드 기반 디지털 플랫폼 등 엔비디아 제품을 통한 ABC산업(AI,Big Data,Cloud)으로 사업분야를 확장시키고있는 금융서비스를 주요사업으로 영위 중입니다.

세계적인 핀테크 기업 FIS사의 국내 유일 파트너로 FIS 설루션을 도입하여 국민은행, 국민지주, 부산은행, 경남은행 등에 공급 중이며 다수의 글로벌 핀테크 업체와 비즈니스 협약을 진행하고 있습니다.

독자 기술로 클라우드 기반의 디지털 플랫폼인 구름위를 개발하였으며 의료, 헬스케어, 농생명, 공공 기관 등 다양한 산업분야에 제공하며 사업영역을 확대하고 있습니다.

주요 파트너사는 엔비디아를 비롯해 오라클, IBM, FIS, KT, 네이버비즈니스플랫폼 등이 있으며 금융권 및 공금융, 병원, 대학, 정부를 대상으로 다양한 사업 레퍼런스를 보유 하고 있습니다.

최근 한국보건의료정보원의 의료분야 마이데이터(PHR) 생태계 조성을 위한 마이헬스웨이 시스템 구축 및 실증 확산 추진사업의 주사업자로 선정되었습니다.

한편 올해 상반기 중 토큰형 증권(STO) 전문 설루션을 출시하며 STO 사업에도 진출하려고 하고 있습니다.

람다256과 MOU를 체결한 후 블록체인 관련 기술 개발을 진행 중이며 현재 주요 증권사 STO 기능검증(PoC) 사업을 수행 중입니다.

아이티아이즈는 현재 배당금을 지급하고 있지 않습니다.

2022년 매출액은 546억 원(YoY -18.45%), 영업이익 -113억 원으로 적자 지속 중입니다.

# 사업 소개 및 주가 전망은 IR BOOK, 사업보고서를 참고하였습니다.

2. 아이티아이즈 차트 분석

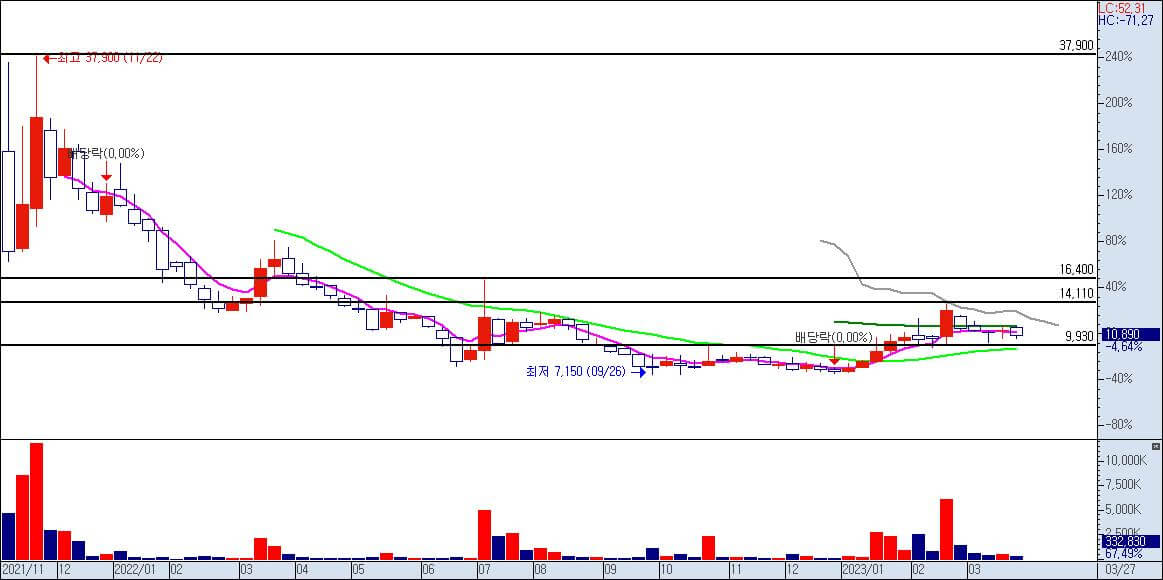

아이티아이즈 주봉 차트입니다.

오랜 기간 하락을 이어오다 최근들어 반등을 하고 있는데 AI 열풍에 힘입어 엔비디아 AI 관련주로 연결되며 수급이 어느정도 들어오는 모습으로 현재 자리도 차트상 부담이 없어보이며 10,000원 초반대는 매수하기 괜찮은 가격대로 판단됩니다.

주봉 20선의 지지를 받아줄 것으로 예상되는 부분입니다.

목표주가는 1차 직전 고점인 14,000원, 2차 16,000원 정도로 볼 수 있겠습니다.

# 매수 매도를 추천하는 글이 아닙니다. 매매에 대한 책임은 전적으로 투자자 본인에게 있습니다.

댓글