국내 시장의 점유율을 바탕으로 안정적인 파렛트와 컨테이너 제조를 영위하고 있으며 전기차 시장이 확대와 현대글로비스와 공동 출원한 전기차 배터리 운송 용기에 대한 시장 수요 확대 기대감을 가지는 NPC 주가와 전망을 확인하고 분석해 보며 목표주가와 배당금에 대해 알아보겠습니다.

■ 목차

1. NPC 소개 및 전망

2. 배당금/실적 및 컨센서스

3. NPC 차트 분석

NPC 소개 및 전망

국내 1위 파렛트, 컨테이너 제조 업체로 국내 시장 50%를 점유하는 기업입니다.

경쟁업체 대비 다양한 제품군, 우수한 내구성 등의 강점을 기반으로 시장지위를 유지하고 있습니다.

지난 20년간 CAGR +10.7%를 기록했습니다.

주요 사업분야는 컨테이너 부문과 파렛트 부문 등으로 나눌 수 있습니다.

컨테이너 부문은 국내 최대의 형체력 4,500톤의 사출기를 설치 후 제품 생산할 수 있는 능력을 갖추었습니다.

파렛트 부문은 연간 약 50,000톤 이상의 국내 최고의 파렛트 생산능력을 갖추었습니다.

현재 공장 가동률은 전체 50% 정도입니다.

파렛트 및 컨테이너 판매량은 물동량과 상관관계가 높습니다.

물동량이 증가하고 물류 창고 투자가 확대되면 물류 및 보관에 필수적으로 사용되는 파렛트와 컨테이터 수요가 증가합니다.

코로나19로 인한 택배 수요 증가는 작년부터 이어진 물동량 확대 요인으로 최근 쿠팡을 위시한 네이버, 신세계 등 물류센터 구축 경쟁 심화로 이어졌으며 이는 곧 수혜로 직결되었습니다.

2021년 현대글로비스와 전기차 배터리 운송 용기 특허를 공동 출원하고 배터리 관련 사업을 진행 중입니다.

기존 배터리보다 3배 이상 운송 효율성이 증가해 NPC가 국내 최초 전기차 폐배터리 전용 플랫폼 역할을 수행할 것으로 기대하고 있으며 2022년 2월에 초기보다 강화된 전기차 배터리 운송 용기 특허를 출원했습니다.

한편 현대글로비스는 한국수력원자력, 신안군청, LS일렉트릭 등과 탄소중립 이행, 전력망 이용 효율 제고를 위한 신재생에너지 전력망 모델 및 단지개 발을 위한 MOU를 체결했으며 전기차 사용 후 배터리를 활용한 에너지 저장 장치(UBESS)를 구축할 계획입니다.

◆ NPC 경쟁력

- 늘어나는 물동량과 시장 점유율

- 컨테이너 렌털 사업 확장

- 현대글로비스와 공동 출원한 배터리 운송용기

- 폐배터리 공급 확대

※ 사업 소개와 전망은 NPC 사업보고서, 특허검색, 한양증권 리포트를 참고하였습니다.

배당금/실적 및 컨센서스

NPC는 올해 100원의 배당금을 지급하며 4월 5일에 지급할 예정입니다.

최근 실적 관련 증권사 리포트 등 특별한 자료 수집이 어렵습니다.

다만 매년 10% 정도의 성장을 하고 있고 2022년 분기별 현황을 보아도 약 10% 정도의 전년 동기 대비 성장을 한 것으로 보아 2022년 컨센서스는 매출액 5,400억 원, 영업이익 300억 원 정도가 예상됩니다.

NPC 차트 분석

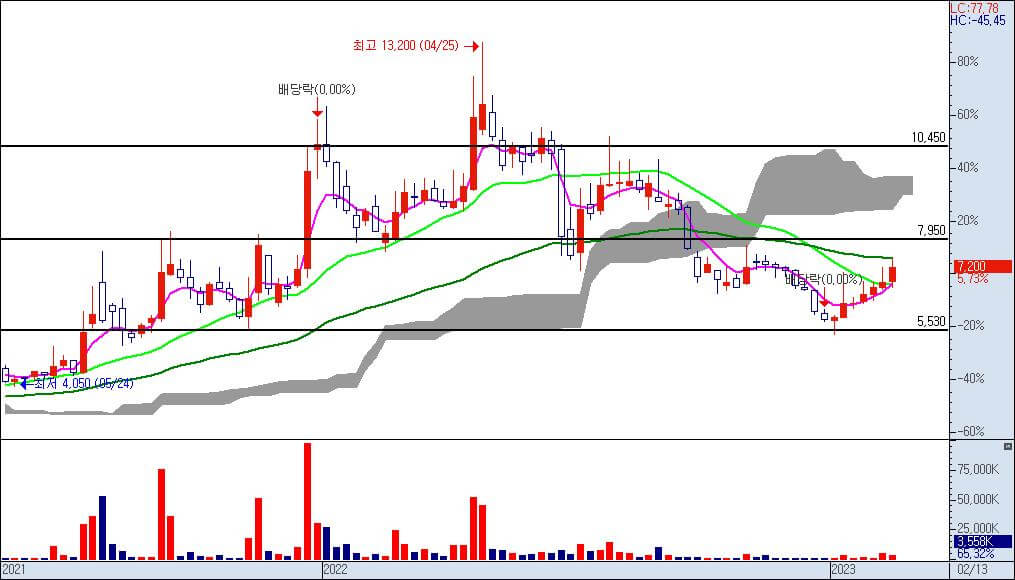

NPC의 주봉 차트입니다.

업종 PER는 10.5 정도이지만 눈에 띄게 높은 기업들도 낮은 기업들도 많습니다.

그런 면에서 보면 NPC는 적정 주가라고 보입니다.

다만 다가오는 전기차 배터리 시장에서의 운송 용기 수요에 대한 기대감과 발생할 실제 계약 및 매출이 이어지면 큰 상승이 나올 수도 있다고 생각하며 NPC는 끼가 많은 종목으로 보입니다.

바닥은 5,500원 부근으로 자리 잡고 있으며 7,900 ~ 8,050원 부근에서 저항이 있는 편입니다.

이 부근을 확실히 넘는다면 목표주가는 1차 10,000원까지도 볼 수 있겠습니다.

※ 매수 매도를 추천하는 글이 아닙니다. 매매에 대한 책임은 전적으로 투자자 본인에게 있습니다.

댓글