2040년까지 국내 우주 산업 육성 계획에 한 축을 담당하고 있고 스페이스X와 원웹의 국내 시장 진출에 큰 수혜를 입을 것으로 예상되는 AP위성의 주가와 전망을 확인하고 분석해 보며 목표주가와 배당금에 대해 알아보겠습니다.

■ 목차

1. AP위성 주가 전망

2. 배당금/실적 및 컨센서스

3. AP위성 차트 분석

AP위성 주가 전망

AP위성은 위성사업을 영위하고 있으며 개발 생산하는 위성통신 단말기의 수요처는 대부분 해외시장이고 인공위성 및 위성 부분품의 수요처는 국내 대기업과 정부 연구기관입니다.

주요사업은 위성단말기 사업과 위성 제조사업으로 나뉩니다.

위성통신단말기의 주요 고객은 UAE 두바이 소재의 이동위성통신사업자인 THURAYA 텔레콤이며 2대의 정지궤도위성을 이용해 유럽, 아프리카, 중동, 호주 지역 및 한국과 일본을 포함하는 아시아 전역을 대상으로 이동위성통신서비스를 제공하고 있습니다.

위성통신단말기 판매는 주요 수익원이며 대량생산이 가능한 위성 통신 단말기의 마진율은 국내 위성 제조 사업에 비해 3배 가까이 높으며 UAE 소재 위성 통신 사업자 THURAYA에 연간 4~5만대를 납품하고 있으며 위성 통신을 활용한 6G 통신 칩 모듈 개발을 진행중입니다.

위성 제조 사업으로는 위성 본체 체계 개발, 위성 탑재체 국산화 개발, 위성 시험용 EGSE 국산화 개발, 위성 AIT 등 다양한 우주기술의 국산화를 시도하고 있으며 국가 우주항공 개발 사업에 기여하고 있습니다.

주요 제품으로는 우주용 고속자료처리장치, 위성용 탑재컴퓨터, 데이터링크, 지상장비 등이 있습니다.

해상에서 위성통신이 가능한 단말기와 조난시 위성을 통해 자기위치를 자동으로 전송하는 포터블 단말기 제조기술도 보유 중입니다.

국내 우주 산업 육성 계획은 위성 제작 프로젝트와 발사체 부분이 핵심이며 2018년부터 2022년까지 제작된 국내 위성은 15기로 2040년까지 추가적으로 95기 규모의 위성 제작 프로젝트가 예정되어 있습니다.

누리호, 달 탐사선 위성 등의 프로젝트에 참여 이력이 있어서 위성 제작 프로젝트에서도 수주를 받을 것으로 예상됩니다.

위성 제조 산업은 우주산업의 핵심기술로, 위성의 발사주체가 민간으로 확대되고 위성 정보의 활용이 활발해짐에 따라 지속적인 시장 성장과 구성원의 매출 확대가 예상됩니다.

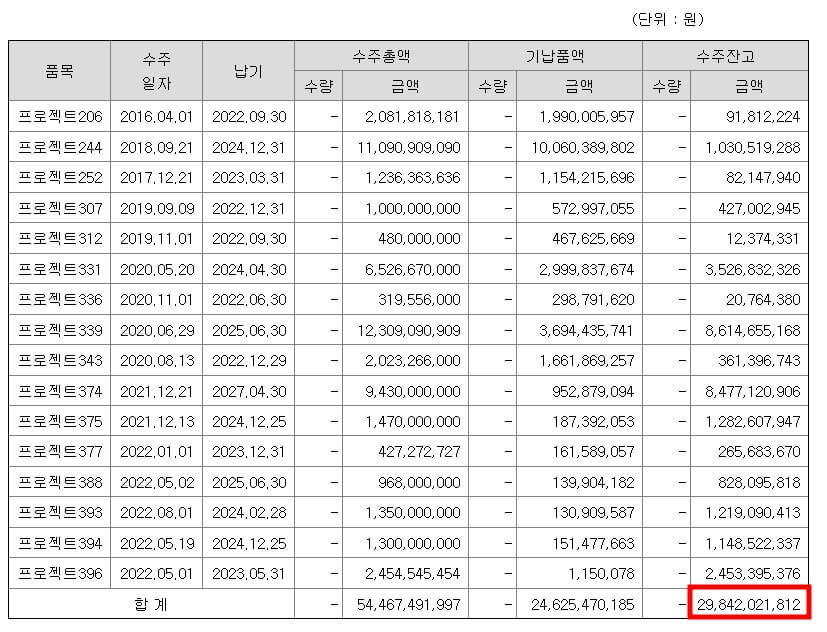

한편 수주잔고는 아직 약 300억 원 가량이 남은 것으로 확인됩니다.

◆ AP위성 경쟁력

국가우주개발 사업 참가 이력

5G 이동통신 모뎀 칩 최초 개발

제품 다양화에 따른 실적 증가 기대감

※ 주가 전망은 AP위성 사업보고서, 키움증권 리포트를 참고하였습니다.

배당금/실적 및 컨센서스

AP위성은 올해 70원의 배당금을 지급하며 4월 27일에 지급할 예정입니다.

매출과 영업이익이 대폭 개선된 모습입니다.

2022년 매출액 536억 원(YoY +33.34%), 영업이익 44억 원(YoY +420.31%)입니다.

공시 내용을 확인해보면 위성통신단말기 제품다양화에 따른 실적증가와 위성시스템 사업 신규수주로 인한 매출 증가, 원가율 개선에 따른 이익증가의 이유로 많이 개선되었다고 합니다.

올해 1월 벌써 160억 가량의 계약을 한 것으로 보아 올해도 큰 매출 성장이 있을 것으로 예상됩니다.

AP위성 차트 분석

AP위성의 주봉 차트입니다.

최근 실적 모멘텀과 스페이스X 원웹의 국내 진출 소식 등으로 큰 상승을 보였습니다.

대장주의 모습을 보여주었고 조정을 받고 있습니다.

매물 무거운 구간이나 누리호 발사, 스페이스 X 등의 이슈가 살아있기에 아래로 조정폭이 크지는 않을 것으로 예상됩니다.

신규 진입은 주봉 5선 15,000 부근부터 분할매수로 대응하면 좋은 결과가 있을 것이라고 예상됩니다.

현재 PER는 고평가 구간이라고 판단되나 올해도 실적 모멘텀이 살아있고 우주산업의 기대감이 있습니다.

중장기적인 목표주가는 24,000원으로 볼 수 있겠습니다.

※ 매수 매도를 권하는 글이 아닙니다. 매매에 대한 책임은 전적으로 투자자 본인에게 있습니다.

댓글