에틸렌 수요 개선으로 인한 스프레드 가격 회복과 일진머티리얼즈 인수를 시작으로 배터리, 수소 등 먼 미래를 위한 고부가가치 사업과 Green 사업에 대대적인 투자로 포트폴리오 전환을 노리는 롯데케미칼에 대해 분석해 보겠습니다.

■ 목차

1. 롯데케미칼 소개 및 사업 전망

2. 포트폴리오 전환을 하는 롯데케미칼

3. 배당, 실적 및 컨센서스

4. 차트 분석

롯데케미칼 소개 및 사업 전망

롯데케미칼은 대표적인 순수 석유화학 업체입니다.

납사, LPG 등의 원료를 활용하여 기초유분과 모노머, 폴리머 등의 제품을 제조, 판매 및 관련 연구 개발을 진행하는 기초소재사업과

SM, AN, BD, MMA, DPC 등의 원료를 활용하여 ABS, PC, 건자재 등의 제품을 제조, 판매 및 관련 연구 개발을 진행하는 첨단소재사업을 영위 중입니다.2020년 1월 합성수지 및 기타 플라스틱 물질 제조업체인 롯데첨단소재를 흡수합병했습니다.

롯데케미칼의 본업은 석유화학업체로 기초소재 사업은 Up-Stream과 Dwon-Stream으로 구성되어 있습니다.

Up-Stream은 나프타와 천연가스 등의 원료에 고온가열 및 급랭 공정을 거쳐 에틸렌(Ethylene), 프로필렌(Propylene) 등 고압상태에서 액체제품을 분리해 내는 설비를 뜻합니다.

원유에서 정제된 나프타를 원료로 사용하는 NCC(Naphtha Cracking Center, 나프타분해설비)와 에탄 천연가스에서 에틸렌 등을 생산하는 설비를 ECC(Ethane Cracking Center, 에탄분해설비)를 동시에 가지고 있습니다.

Down-Stream은 에틸렌(Ethelene), 프로필렌(Propylene) 등 기초유분에 금속 촉매를 사용한 반응으로 딱딱한 플라스틱을 생산하는 설비로 제조된 폴리에틸렌(Poly-Ethylene, PE), 폴리프로필렌(Poly-Propylene, PP) 덩어리를 잘게 부수어 쌀알 모양으로 만든 레진을 포장해 컨테이너 선박으로 수출합니다.

에틸렌(Ethylene)은 석유화학의 쌀로 불리며 롯데케미칼의 주력 제품입니다.

NCC, ECC업체를 비교할 때 많이 사용되는 지표는 에틸렌 연간 생상능력으로 롯데케미칼은 국내 1위 세계 7위권입니다.

직간접적으로 생산하고 있는 에틸렌 생산능력은 500만 톤 수준이며 공장별 지분을 감안하면 400만 톤 정도로 추정됩니다.

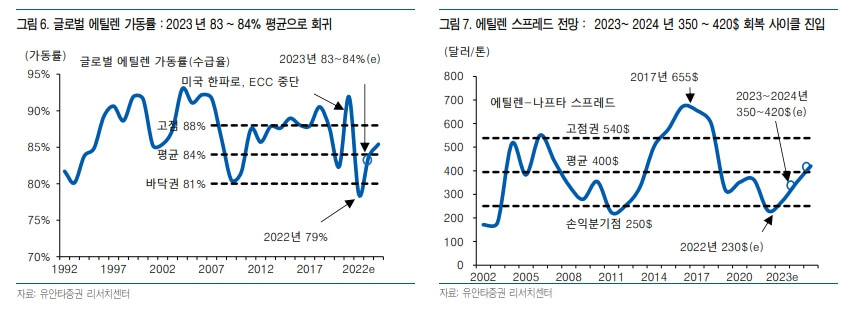

글로벌 에틸렌 가동률은 2022년 79%로 즉 바닥권까지 떨어졌습니다.

최근 반등하고 있으며 올해는 83~84%인 평균으로 회귀할 것으로 전망됩니다.

에틸렌 스프레드가격의 평균 손익분기점은 톤당 300달러입니다.

그러나 최근 경기침체 등의 영향으로 250달러 아래로 이탈하며 팔면 팔수록 손해인 가격까지 떨어지게 되며 석유화학 업체들은 생산량을 감소시켰고 감소시킨 생산량은 곧 매출에 부정적인 영향을 미치게 되었습니다.

에틸렌 업황은 2023년 수급 개선으로 상승 사이클로 전환될 것입니다.

글로벌 에틸렌 수요량이 800~900만 톤 증가할 수 있는 반면 신규 증설 규모는 400~ 500만 톤으로 추정되기 때문입니다.

러시아-우크라이나 전쟁 종료 시 재건용 플라스틱 특별 수요 약 100만 톤이 추가 수요로 발생할 수 있습니다.

다만 2024년 중반부터 다시 연간 1000만 톤 증설 압박이 대기하고 있습니다.

이런 리스크 등을 대비하기 위해 롯데케미칼은 미래를 준비하고 있습니다.

포트폴리오 전환을 하는 롯데케미칼

■ 롯데케미칼의 미래

롯데케미칼은 고부가가치 제품확대 및 신규설비 가동 등으로 매출을 늘리고 있으며 2030년까지 6조 원을 투자해 수소 생태계를 구축하며 4조 원을 투입해 배터리 소재 선두기업으로 올라선다는 목표로 신사업 강화를 통해 위기에서 벗어난다는 계획입니다.

2030년까지 전체 매출액 50조 원을 목표로 변화 중입니다.

그러한 계획의 일환으로 최근 스페셜티 소재 사업 강화를 위한 비핵심 사업을 매각하였습니다.

파키스탄 고순도 테레프탈산(PTA) 생산 및 판매 자회사인 롯데케미칼 파키스탄(LCPL)의 보유 지분 75.01% 전량을 파키스탄 화학회사인 럭키 코어 인더스트리에 1,924억 원에 매각하였습니다.

또한 사업다각화를 위하여 유상증자를 실시하였습니다.

증자방식은 주주배정 후 실권주 일반공모이며 청약은 101%로 초과되며 성공적으로 마감되었습니다.

증자 금액은 1조 1,050억 원으로 신주 발행 주식수는 8,500,000주에 해당합니다.

이 금액은 사업다각화를 위한 일진머티리얼즈 인수대금 6,050억 원, 운영자금 5,000억 원으로 사용될 예정입니다.

2차전지용 동박업체 글로벌 4위인 일진머티리얼즈를 인수하며 2023년 2차 전지용 동박 사업을 확보할 계획입니다.

동박은 황산구리를 원료로 전기도금과정을 통해 6 ~ 10㎛ 두께의 얇은 막 형태로 생산된 제품으로 2차전지 음극에서 전자가 이동하는 통로인 도전체로 사용됩니다.

일진머티리얼즈 인수를 통하여 글로벌 1위를 위한 동박 성장 전략이 마련될 것으로 보입니다.

일진머티리얼즈의 연간 동박 생산 능력은 5.5만 톤 수준입니다.

한국 1.5만 톤, 말레이시아 4만 톤 등이며 말레이시아, 유럽, 미국 등지에 동박 설비를 새롭게 확장해 2023년 8만 톤, 2027년 22만 톤으로 늘린다는 계획입니다.

또한 롯데정밀화학과 롯데알미늄에서 3,000억 원 정도 투자한 솔루스첨단소재도 있습니다.

솔루스첨단소재는 헝가리에 동박 Capa 1.5만 톤을 확보 중이며 2025년까지 생산 Capa를 7.5 ~ 9만 톤으로 확대 예정입니다.

이러한 솔루스첨단소재는 롯데그룹에서 우선 인수권을 가지고 있으며 롯데케미칼이 인수한다면 2027년까지 동박 생산 캐파가 30만 톤에 이르며 글로벌 1위가 가능하게 됩니다.

여기에 그치지 않고 2030년까지 매출 50조 원 달성을 위한 성장을 준비하고 있습니다.

그 준비과정은 현재의 석유화학 사업 중심에서 고부가가치 사업, Green 사업 중심으로 포트폴리오를 전환한다는 내용입니다.

전지소재에 4조 원을 투자할 계획이며 EBITDA는 1조 원 규모로 육성할 계획입니다.

일진머티리얼즈의 인수도 전지소재에 대한 투자로 보면 됩니다.

세부적으로는 동박 매출 4조 원, 전해액 3,500억 원 양극재 3,500억 원 등을 목표하고 있습니다.

기존 리튬이온배터리에 멈추지 않고 차세대 배터리 소재인 바나듐과 전고체 배터리에도 투자를 아끼지 않아 선제적 기술을 확보하겠다는 계획을 가지고 있습니다.

수소사업 역시 로드맵대로 계획진행 중입니다.

2021년 SK가스, 에어리퀴드와 JV(합작사)를 설립하였으며 2030년까지 매출액 3조 원 ~ 최대 5조 원까지를 목표하고 있습니다.

※ 사업 소개 및 전망 자료는 롯데케미칼 IR자료, 유안타증권, 하이투자증권 리포트를 참고하였습니다.

배당, 실적 및 컨센서스

롯데케미칼은 매년 12월 29일을 기준일로 4월 22일경에 배당금을 지급합니다.

배당금은 2019년 6,373원, 2020년 3,424원 2021년 7,895원을 지급했습니다.

올해는 에틸렌 가격 하락으로 인해 영업이익이 적자전환을 하며 배당지급이 쉽지 않을 것으로 보입니다.

그러나 올해 2분기 이후에는 에틸렌 가격 회복과 신사업 등으로 매출이 회복되며 2024년에는영업이익이 개선될 것으로 보입니다.

롯데케미칼의 공격적인 투자를 진행하는 로드맵과 실제 이루어지는지 비교해 보면서 관심을 가지고 지켜보는 것이 좋습니다.

롯데케미칼 차트 분석

롯데케미칼의 주봉 차트입니다.

아무래도 2022년 실적이 악화된 것이 많이 반영된 것으로 보입니다.

그러나 최근 반등을 하며 주봉의 이평선을 모아가고 있습니다.

가격적으로 166,000 원 부근에서는 어느 정도 지지를 받아줄 것으로 보이며 현재 가격과 약 7% 정도 차이입니다.

그러므로 매수하기 좋은 구간이라 판단됩니다.

목표가는 240,000 원 부근으로 봐도 좋다고 생각됩니다.

댓글