국내 유일 위성 시스템을 개발하는 쎄트렉아이가 지구 관측 위성 SpaceEye-T의 0.3m 급 고해상도 위성 라인업을 개발하고 위성 영상 판매와 분석 솔루션을 통한 사업 확장이 기대되는 바 쎄트렉아이의 주가와 전망을 확인하고 분석해 보며 목표주가와 배당금에 대해 알아보겠습니다.

■ 목차

1. 쎄트렉아이 주가 전망

2. 배당금/실적 및 컨센서스

3. 쎄트렉아이 차트 분석

쎄트렉아이 주가 전망

쎄트렉아이는 국내 유일 위성 시스템을 개발하여 수출하는 기업입니다.

위성체 분야에서 소형 위성 시스템 뿐 아니라 중/대형 위성의 탑재체와 부품을 개발 및 제조

지상체 분야에서는 소형/중형/대형 위성의 관제 또는 위성으로부터 취득된 정보를 수신/처리하기 위한 지상국 장비와 S/W 제조를 핵심사업으로 영위 중입니다.

자회사 SIIS와 SIA를 통해 위성 영상 판매 및 위성 영상 분석 솔루션 사업도 진행 중입니다.

쎄트렉아이의 위성영상 사업은 현재 1m 급 해상도를 보유한 위성의 영상을 주력으로 판매하고 있습니다.

2021년 1월 한화에어로스페이스에서 우주 신성장 동력 확보를 위해 약 1,100억 원을 투자해 지분 20%를 확보하였습니다.

영상 레이더 제작 기술을 보유한 한화시스템과 시너지를 기대 중입니다.

국내 위성 제작에 참여하고 잇는 기업은 한국항공우주, 한화시스템, AP위성, 쎄트렉아이, 제노코 등이 있습니다.

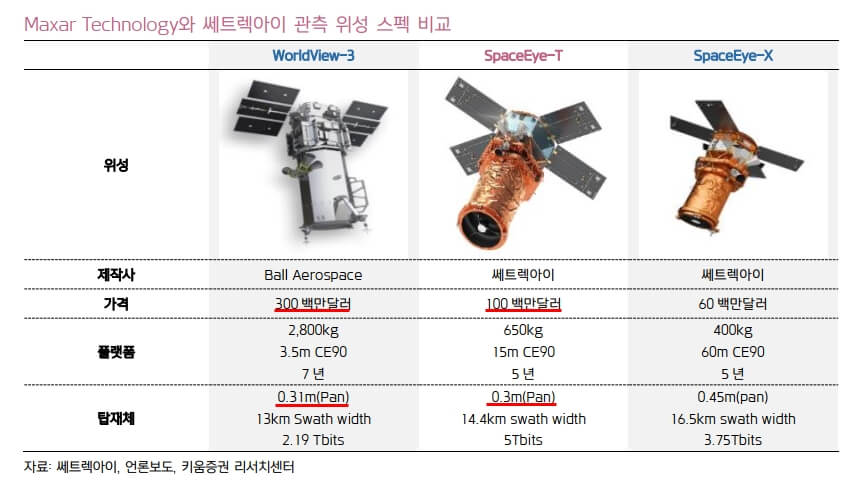

쎄트렉아이는 소형 위성 중에서도 지구 관측 분야에 강점이 있으며 현재 계획으로는 2024년까지 SpaceEye-T를 개발 완료하여 관측 위성 라인업을 확장할 계획입니다.

글로벌 관측 위성 제조 업체인 막사테크놀로지의 WorldView-3와 비슷한 0.3m 급 해상도를 통해 보다 고화질의 위성 영상 공급이 가능하며 예상 판매 가격은 1억 달러로 비슷한 사양의 Worldview-3의 가격 대비 1/3 수준으로 가격 경쟁력까지 있어 수요가 많을 것으로 예상됩니다.

현재 개발 중인 SpaceEye-T 모델은 0.3m 수준의 해상도로 우주에서 도로 위 자동차 종류를 식별할 수 있을 정도의 고해상도 성능을 보유하게 됩니다.

SpaceEye-T의 개발이 완료된 이후 자체적으로 위성을 쏘아 올려 영상 데이터를 수집하고 국가, 민간 기업 등에 판매하거나 분석 솔루션을 제공하며 관련 사업을 확장하며 본격화할 것으로 기대합니다.

SIIS는 아리랑 위성을 대신 운영하고 영상을 판매하며 구축한 네트워크 망을 바탕으로 글로벌 진출이 가능하며 위성 영상 사업 부문이 빠르게 성장할 것으로 판단됩니다.

한편 최근 공시를 통해서 많은 계약건이 줄을 잇고 있다는 것을 알 수 있습니다.

◆ 경쟁력

SpaceEye-T 개발 완료 후 원가 경쟁력을 바탕으로 개발도상국 등 해외 수출 기대

초고해상도 자체 위성 보유로 위성 영상 판매 사업 활성화

위성 영상 분석 솔루션 개발을 통한 영상 데이터 활용 확대 성장

※ 주가 전망은 쎄트렉아이 사업보고서, 키움증권 리포트를 참고하였습니다.

배당금/실적 및 컨센서스

쎄트렉아이는 올해 140원의 배당금을 지급하며 4월 24일에 지급할 예정입니다.

쎄트렉아이는 증권사들의 컨센서스 정보가 없습니다.

다만 2022년 공시로 드러난 수주금액만 해도 1,400억에 달하므로 매출액은 1,400억 정도로 예상됩니다.

12월 계약된 건만 1,000억이 넘습니다.

빠르게 발전하는 위성사업에 쎄트렉아이의 역할이 큰 것으로 보입니다.

쎄트렉아이 차트 분석

쎄트렉아이 주봉 차트입니다.

최근 바닥을 다지고 한차례 상승이 있었습니다.

다만 49,100원이라는 저항선을 돌파하지 못하고 조정을 받고 있습니다.

그러나 앞으로 있을 스타링크, 누리호 등의 이슈가 대기 중이기에 아래로 조정 받는 폭이 적을 것으로 예상됩니다.

개인적인 매수 시나리오는 주봉 5선 정도인 39,000원대에서는 매수로 대응하는 것이 좋다고 판단됩니다.

흘러내릴 경우에는 31,000원 부근에서의 움직임을 살펴보는 것이 좋겠습니다.

목표가는 1차 49,100원, 2차 67,000원 정도로 볼 수 있겠습니다.

※ 매수 매도를 권하는 글이 아닙니다. 매매에 대한 책임은 전적으로 투자자 본인에게 있습니다.

댓글